AK Nr. 34 - Taktische Portfoliosteuerung

Seit Beginn an haben Menschen das Bedürfnis gehabt, die Zukunft vorherzusagen. Dies macht Sinn, um Planungssicherheit zu erhalten und die Ressourcenallokation zu optimieren. Dabei gelingt die Vorhersage der Zukunft in manchen Bereichen recht gut (Wetterdienst), nimmt aber mit zunehmender Prognosedauer ab. In Bezug auf die Kapitalmärkte wäre es fantastisch, mit ähnlich hoher Genauigkeit die «Wetterlage» auf den Märkten vorhersagen zu können. Um keine grossen Hoffnungen zu schüren: Diese Prognosegenauigkeit existiert nicht.

AK Nr. 34 - Taktische Portfoliosteuerung

Seit Beginn an haben Menschen das Bedürfnis gehabt, die Zukunft vorherzusagen. Dies macht Sinn, um Planungssicherheit zu erhalten und die Ressourcenallokation zu optimieren. Dabei gelingt die Vorhersage der Zukunft in manchen Bereichen recht gut (Wetterdienst), nimmt aber mit zunehmender Prognosedauer ab. In Bezug auf die Kapitalmärkte wäre es fantastisch, mit ähnlich hoher Genauigkeit die «Wetterlage» auf den Märkten vorhersagen zu können. Um keine grossen Hoffnungen zu schüren: Diese Prognosegenauigkeit existiert nicht.

Das Asset Allocation Modell von Prio Partners

In der Bestimmung des aktuellen Zustands der Märkte und der Ableitung von Handlungsoptionen ist das von uns entwickelte Taktische Asset Allocation (TAA) Modell hilfreich. Das Prio TAA Modell setzt sich aus zwei Signalen zusammen. Das erste Signal beurteilt das aktuelle Preisniveau, das zweite schätzt die Stimmungslage der Marktteilnehmer ab.

Ähnlich wie eine Kristallkugel, aber besser

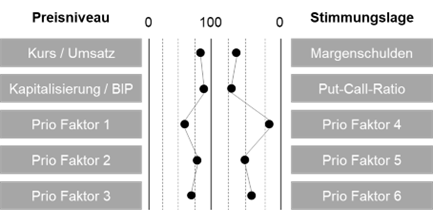

Das TAA Modell von Prio Partners

Zu beiden Signalen gibt es eine Vielzahl von Faktoren, die ausgewertet werden und schlussendlich zu einem Gesamtsignal zusammengeführt werden.

Taktischer Signalgeber

Prio TAA, Entwicklung des Gesamtfaktors 1999 – 2023

Um realistisch zu bleiben: Auch das Prio TAA Modell ist kein perfektes Modell, aber es gibt uns zusätzliche Informationen, die in den Entscheidungsprozess zur Portfoliosteuerung einfliessen. So zeigt das Modell nüchtern und emotionslos Extrempunkte in den Märkten auf. Im Resultat erzielt das mit der Prio TAA gesteuerte Portfolio vergleichbare Marktrenditen, bei deutlich niedrigerem Risiko. So ist die durchschnittliche Volatilität um 24% geringer als diejenige des Markts. Die Sharpe Ratio (also die erzielte Rendite pro Risikoeinheit) ist entsprechend deutlich attraktiver. Im Resultat lässt dies Anleger ruhiger schlafen, da die Portfolioentwicklung in ruhigeren Bahnen verläuft.

Was sagt uns das TAA Modell heute

Wir messen das Preisniveau anhand einer Vielzahl von Faktoren. Aus hoffentlich nachvollziehbaren Gründen können wir diese nicht alle offenlegen. Aber einen Einblick möchten wir trotzdem gewähren: So misst das TAA Modell unter anderem das Kurs-Umsatz-Verhältnis und setzt die Marktkapitalisierung aller Unternehmen ins Verhältnis zum Bruttoinlandprodukt. Das Kurs-Umsatz-Verhältnis liegt aktuell bei 2.4x, das Verhältnis zwischen der Marktkapitalisierung und dem BIP beträgt 1.4x (in Anlehnung an den Buffet-Indikator). Im historischen Vergleich sind beide Faktoren zurzeit grösser als 90% aller gemessenen Werte. Folglich signalisiert der Gesamtfaktor zur Bestimmung des Bewertungsniveaus eine Überbewertung des Gesamtmarktes. Die Stimmung der Marktteilnehmer schätzen wir anhand einer Reihe von Faktoren ab. Als Annäherung für die Risikobereitschaft gilt unter anderem die Höhe der Margenschulden. Diese sind derzeit sehr hoch (689’185 Mio. USD) und spiegeln ein spekulatives Marktumfeld. Gleichzeitig registrieren wir eine Zunahme der Put-Call-Ratio, die eine zunehmende Absicherung von Marktpositionen aufzeigt (0.8x, bei einem historischen Schnitt von 0.6x). Alles in allem zeigt der Stimmungsindikator eine sich abkühlende Marktstimmung und somit eine vorsichtigere Haltung.

Weniger Emotionen, dafür mehr Fakten

Parametrisierung der Signale im TAA Modell

Da wir dem Bewertungsniveau in der gegenwärtigen Hochzinsphase mehr Bedeutung zuschreiben, resultiert aus den beiden Signalen ein Gesamtfaktor (Prio Score), welcher über den historischen Werten tendiert. Die Prio TAA rät also zu einer defensiveren Portfolioaufstellung.

Apropos Zinsniveau

Aus unserer Sicht ist es interessant, die implizite Risikoprämie des Aktienmarkts (berechnet aus dem Kehrwert des Kurs-Gewinn-Verhältnisses) mit dem aktuellen Zinsniveau von 10-jährigen Staatsanleihen zu vergleichen.

Cash is (almost) King again

10-jährige US-Staatsanleihen vs. implizite Marktrendite

Über die letzten Jahre waren die impliziten Risikoprämien auf dem Aktienmarkt deutlich attraktiver. Mit dem stark angestiegenen Zinsniveau haben verzinsliche Anleihen deutlich an Attraktivität gewonnen und sind eine veritable Alternative.

Taktische Positionierung

Wir schätzen den Aktienmarkt als derzeit überhöht bewertet ein und registrieren eine zunehmende Risikoaversion bei Marktteilnehmern. Gleichzeitig sind verzinsliche Anlagen attraktiver geworden.

Prio Partners Perspektive

Taktische Positionierung und mittelfristiger Ausblick

Taktisch schätzen wir Tagesgelder und Anleihen als relativ attraktiv ein, Aktien stufen wir im Portfoliokontext auf neutral. Wir sehen den US-Markt mit relativer Stärke und schätzen die Qualitäten des defensiven Schweizer Aktienmarkts.

Dr. Patrick Cettier