AK Nr. 46 - Wand aus Sorgen

Manchmal fühlt es sich so an, als würde Hermes, der Götterbote der Griechen, persönlich durch die Finanzwelt eilen. Er bringt Nachrichten von drohenden Handelskonflikten, politischen Umbrüchen und geopolitischen Spannungen, stets in der grössten Dramatik, als Stünde das Schlimmste unmittelbar bevor.

AK Nr. 46 - Wand aus Sorgen

Und doch, wie in den alten Mythen, zeigt sich die Realität oft viel gelassener. Seit der Wahl von Donald Trump bzw. seit der Einführung der Zölle haben die Märkte erneut bewiesen, dass kurzfristige Ängste langfristiges Wachstum kaum stoppen.

So wie Hermes’ Botschaften gelegentlich überdramatisiert waren, neigen auch Marktteilnehmer dazu, die Risiken lauter und grösser zu sehen, als sie sich tatsächlich entfalten. Die Märkte erinnern uns daran: Sorgen stapeln sich, doch sie sind selten unüberwindbar.

Die Medien als moderne Götterboten

Der Weltaktienmarkt entwickelte sich seit der Wahl Trumps am 05.11.2024 bis heute mit +14.2%. Seit dem Zolldilemma am 01.04.2025 beträgt das Plus +12.4%. Seit Jahresanfang sind es +1.6% (in CHF).

Fakten, Fakten, Fakten

Die gute Nachricht ist, dass es sich also doch lohnt, auf Fakten zu achten und reisserische Meinungen zu ignorieren. Auch mit dem Blick in die Zukunft zeigt sich, dass die wirtschaftliche Entwicklung solide aussieht.

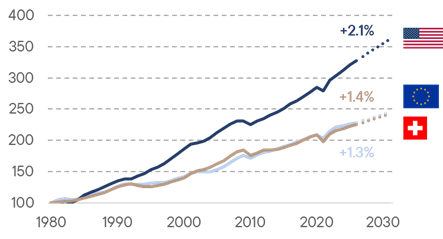

Wachstum, Wachstum, Wachstum

Reales BIP-Wachstum: Schweiz, USA, Europa, in %

Der Internationale Währungsfonds (IWF) erwartet für dieses Jahr ein reales globales BIP-Wachstum von +2.1% für die USA, +1.4% für Europa und +1.3% für die Schweiz.[1] Auch das Zinsniveau unterstützt die gute Lage mit vorteilhafteren Finanzierungsniveaus.

Geld wird günstiger

Leitzinsen führender Zentralbanken: CH, USA, EU, in %

Zentralbanken senken die Zinsen dabei nicht aufgrund von Rezessionssorgen, sondern aufgrund niedrigerer Inflationsraten bei weiterhin solider Wirtschaftslage.

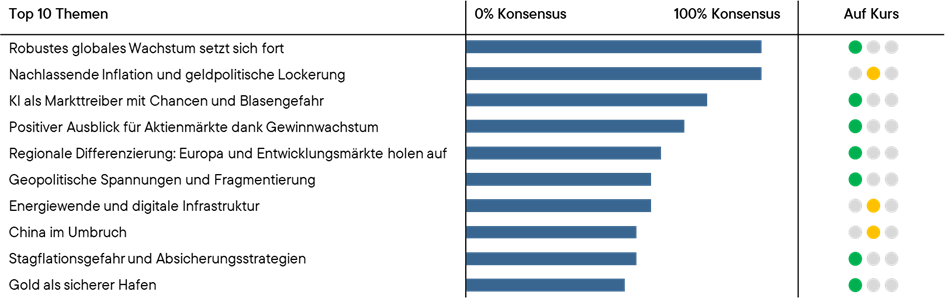

Alles auf Kurs?

Obwohl wir noch im ersten Quartal des Jahres sind, kam die Idee auf, die Marktprognosen aus unserem AK Nr. 45 - Ausblick der Ausblicke 2026 heranzuziehen und eine erste Standortbestimmung zu machen. Wir dachten, es ist am einfachsten, unsere Einschätzung mit einem Ampelsystem auf der rechten Seite des nachfolgenden Schaubilds zu geben, ohne komplexe Analysen anzuführen. Alles in allem scheint das Jahr bisher so zu verlaufen, wie es von vielen Marktteilnehmern vorgängig eingeschätzt wurde.

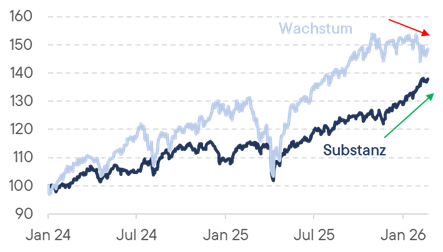

Worauf es zu achten gilt

Eine interessante Beobachtung stellt aus unserer Sicht die Entwicklung von teurer bewerteten Wachstumswerten (MSCI Growth) im Vergleich zu günstigeren Substanzwerten (MSCI Value) dar. Nachdem sich in den Jahren 2024 und 2025 die stark technologielastigen Wachstumswerte besser entwickelt hatten, wurden sie im aktuellen Jahr von den stärker durch Energie und Industrieunternehmen geprägten Substanzwerten übertroffen.

Wachstum gegen Substanz

MSCI Growth vs. MSCI Value Index, seit 2024, in USD

Der aufgezeigte Umschwung zwischen Wachstums- und Substanzwerten könnte einen tiefergehenden Bruch im Markt widerspiegeln: einen Trend hin zu Anlagen in Bereichen, die von der Disruption durch KI nicht betroffen sind und zudem niedrigere Bewertungsniveaus aufweisen. Der Markt spricht vom HALO Effekt[2]: Kapitalintensität wird wieder salonfähig.

Natürlich müssen wir in diesem Zusammenhang über «Claude» und die Entwicklungen im Bereich Künstlicher Intelligenz sprechen.

Mitte Januar verloren Software-Aktien in nur 7 Tagen rund 830 Mrd. US-Dollar an Wert. Dies ist etwa so viel wie das BIP der Schweiz. Auslöser waren neue KI-Agenten von Anthropic. Diese arbeiten autonom, erledigen komplette Aufgaben, statt nur zu unterstützen und werden pro Ergebnis statt pro Nutzer bezahlt. Unternehmen brauchen dadurch weniger Software-Lizenzen und Personal. Das klassische SaaS-Modell wird unter Druck gesetzt.[3]

Mit einer weiteren Veröffentlichung stellte Anthropic mit «Claude Code Security» ein KI-Tool vor, das Programmcode nicht nur nach bekannten Mustern scannt, sondern Zusammenhänge versteht. Mit Claude Opus 4.6 wurden über 500 reale Schwachstellen in Open-Source-Projekten entdeckt.[4] Anleger reagierten nervös: CrowdStrike -8.0%, Cloudflare -8.1%, Okta -9.2%. Investoren fürchten, dass KI klassische Security-Tools teilweise ersetzt und Margen unter Druck geraten.[5]

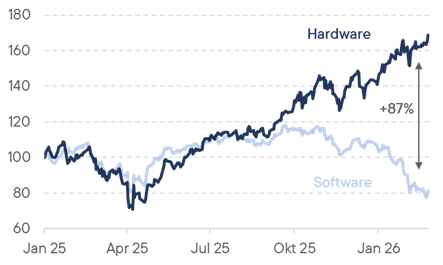

Anleger gehen auch innerhalb des Technologiesektors getrennte Wege. Bevorzugt werden Unternehmen, die die physische Infrastruktur für Künstliche Intelligenz entwickeln, gegenüber Anbietern, die KI vor allem als Funktion in bestehenden Anwendungen verfügbar machen. So waren die gerade veröffentlichten Rekordergebnisse von Nvidia mit einem Jahresumsatz von 216 Mrd. US-Dollar bezeichnend für diesen sich fortsetzenden Trend.[6]

Hardware gegen Software

Halbleiter Index und S&P Software Index, seit 2025, in USD

Wir glauben, dass sich die genannten Entwicklungen beschleunigen und Künstliche Intelligenz ganze Geschäftsmodelle obsolet machen wird. Dem Anschein nach sind die Entwicklungen rasanter als angenommen.

Sicherheitsmarge > Hoffnungsmarge

Der zunehmende Sicherheitsanspruch der Markt-teilnehmer spiegelt sich auch in der bislang guten Jahresperformance des Schweizer Aktienmarkts SMI von +5.4% wider. Der Nasdaq hat dagegen mit -2.9% seit Jahresanfang Federn lassen müssen (in CHF). Gleichermassen gewinnt der Schweizer Franken weiter gegenüber dem US-Dollar und liegt seit Jahresanfang +2.6% im Plus.

In der insgesamt stabilen, aber unter der Oberfläche durchaus lebhaften Gemengelage fühlen sich Investoren weiterhin wohl mit einer Goldallokation. Gold erhöht aktuell klar die Sicherheitsmarge im Portfoliokontext. Dies gilt auch mit Blick auf geopolitische Spannungen (Stichwort USA/Iran), die anhaltende Dollarschwäche und eine latent verunsicherte Anlegerschaft.

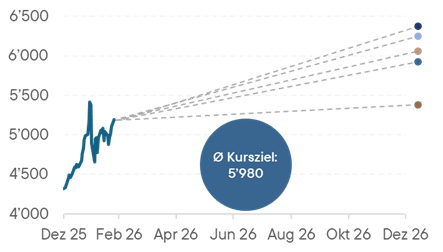

Schauen wir auf die von den grossen Bankhäusern wie UBS, Goldman Sachs, JP Morgan, Deutsche Bank und Société Générale herausgegebenen Kursziele für das Jahr 2026, ist der Höhenflug von Gold noch lange nicht beendet. Für die Unze Gold wird zum Jahresende 2026 ein Kursziel von durchschnittlich knapp 6’000 US-Dollar erwartet.

Goldpreis auf Kurs

Entwicklung YTD und Kursziele Ende Jahr, in USD/Unze

Fazit

Auch wenn es langweilig klingt: Bleiben Sie investiert, vorzugsweise in echten, greifbaren Vermögenswerten mit höherer Sicherheitsmarge und geringerer Hoffnungsmarge.

PC

[1] World Economic Outlook, IMF.org, Oktober 2025

[2] The HALO effect: Heavy Assets, Low Obsolescence in the AI era, Goldman Sachs Research, 24.02.2026

[3] The $830 Billion Wake-Up Call: How Claude Just “Murdered” the Old Software Industry, Medium, 17.02.2026

[4] Making frontier cybersecurity capabilities available to defenders, Anthropic, 20.02.2026

[5] Claude Code Security Causes A SaaS-pocalypse In Cybersecurity, Forrester, 23.02.2026

[6] Nvidia Investorenpräsentation Q4 FY26, 25.02.2026